Join Our Telegram channel to stay up to date on breaking news coverage

Schweden gilt als eine Vorreiternation auf dem Weg in die bargeldlose Gesellschaft. In öffentlichen Verkehrsbetrieben und vielen Geschäften werden nur noch mobile Bezahl-Apps, Debit- oder Kreditkarten akzeptiert, während das Bargeld in der Schweiz noch immer das am häufigsten genutzte Zahlungsmittel ist.

Ist das Zahlungsverhalten in Schweden daher wirklich so anders wie in der Schweiz? Wo gibt es Gemeinsamkeiten und wo liegen die Unterschiede? Im heutigen Blog werden Umfragen zum Zahlungsverhalten der beiden Länder einander gegenübergestellt.

In der Schweiz ist das Bargeld noch immer das wichtigste Zahlungsmittel. Diverse Studien und Entwicklungen in verschiedenen europäischen Ländern stellen jedoch die (künftige) Relevanz des Bargelds als Zahlungsmittel zunehmend in Frage. Der technologische Fortschritt, der dadurch zumindest in einzelnen Geschäftsfeldern verstärkt auftretende Kostendruck im Bereich des Zahlungsverkehrs und ein intensivierter Wettbewerb haben in den letzten 15 Jahren zu neuen Dienstleistungen und einer erweiterten Zahlungsverkehrslandschaft geführt.

Beispiele dafür sind neue Verfahren wie das Mobile Payment oder Technologien wie die Near-Field-Communication, die das kontaktlose Bezahlen ermöglicht haben.

Im Rahmen ihrer Bachelorarbeit hat Admira Mustafic die von der schwedischen Zentralbank im Jahr 2018 durchgeführte Umfrage über das Bezahlverhalten auf die Schweiz übertragen. Dadurch versuchte sie, diese beiden Länder diesbezüglich zu vergleichen. Die Datenerhebung in der Schweiz erfolgte mittels einer quantitativen Umfrage, an der 620 Personen teilgenommen haben.

Die Ergebnisse sind zwar nicht ganz repräsentativ, da das Sample im Vergleich zum Schweizer Durchschnitt zu jung, zu «weiblich» und zu gut ausgebildet ist. Nichtsdestotrotz bieten die Ergebnisse gute Anhaltspunkte in Bezug auf Gemeinsamkeiten und Unterschiede im Vergleich mit Schweden. Des Weiteren werden in diesem Blogartikel – wo vergleichbare Daten vorliegen – auch die Umfrage-Ergebnisse der SNB-Studie (Zahlungsmittelumfrage) verwendet.

Gemeinsamkeiten und Unterschiede zwischen Schweden und der Schweiz

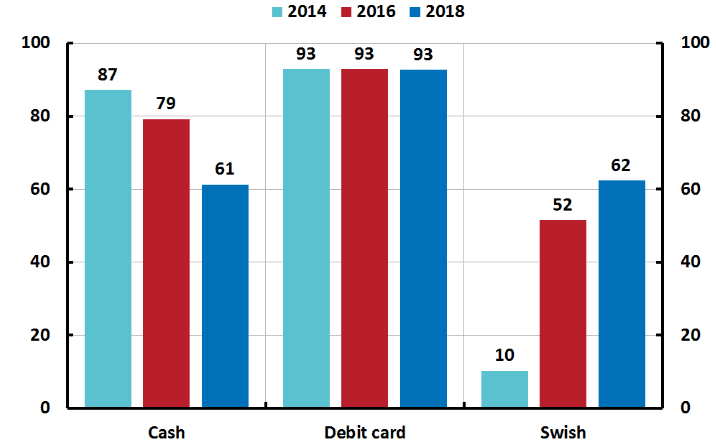

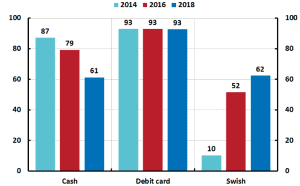

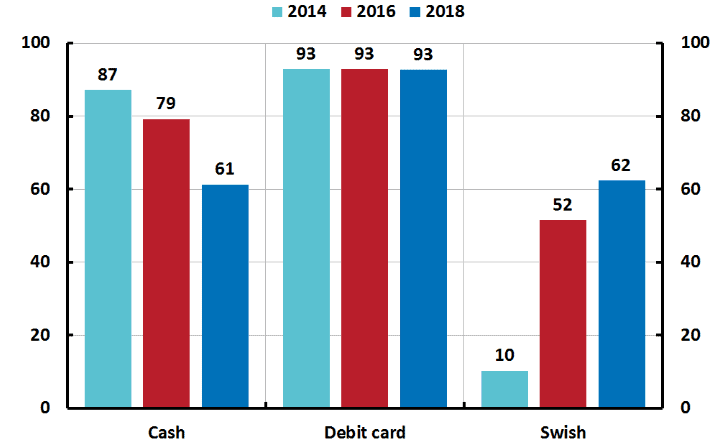

Grundsätzlich kann festgehalten werden, dass in Schweden eine beschleunigte Bargeldsubstitution stattfindet. Der Gebrauch bargeldloser Zahlungsmittel nimmt zu, während die Bargeldnutzung abnimmt. Des Weiteren kann festgestellt werden, dass das schwedische Twint-Pendant «Swish» innerhalb kurzer Zeit stark an Bedeutung gewonnen hat (vgl. Abbildung 1).

Abbildung 1: Verwendung der Zahlungsmittel in Schweden («Which means of payment have you used in the past month?») (Sveriges Riksbank, 2018)

Vergleicht man diese (und andere) Werte mit den Umfrageergebnissen in der Schweiz, kann man die folgenden Gemeinsamkeiten und Unterschiede feststellen:

Gemeinsamkeiten

- Debitkarten sind sowohl in Schweden als auch in der Schweiz ein sehr beliebtes Zahlungsmittel. Rund 80 Prozent der Schweden nutzen am Point of Sale (POS) am häufigsten die Debitkarte, während dieser Wert in der Schweiz bei 71 Prozent liegt.

- Beträge über CHF 50 werden sowohl in Schweden als auch in der Schweiz überwiegend mit der Debitkarte bezahlt.

- Nur 27 Prozent der befragten Schweden hat eine negative Meinung gegenüber der abnehmenden Bargeldnutzung. In der Schweiz liegt dieser Wert ähnlich hoch (25%).

Unterschiede

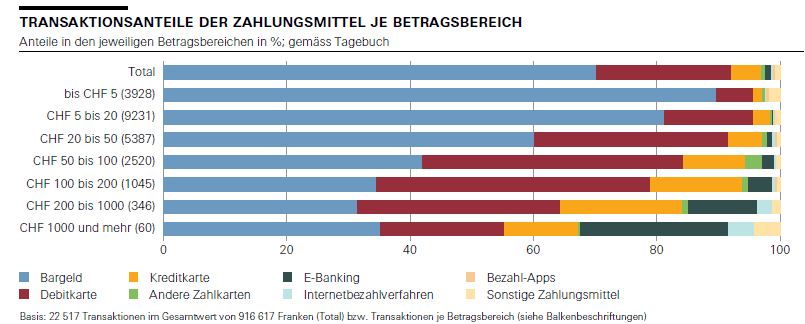

- Kleinstbeträge bis zu CHF 12 werden in Schweden überwiegend mit der Debitkarte bezahlt (71%). Nur rund 20 Prozent der Befragten bezahlt diese kleinen Beträge in bar. Im Gegensatz zu Schweden bezahlen Schweizer Kleinstbeträge fast ausschliesslich in bar. Die Umfrage der SNB hat diesbezüglich ergeben, dass mit zunehmendem Betrag die Bargeldnutzung abnimmt und die Kartenzahlungen zunehmen (vgl. Abbildung 2).

Abbildung 2: Transaktionsanteile der Zahlungsmittel je Betragsbereich (SNB, 2018)

- Die Frequenz der Bargeldbezüge am Geldautomaten sowie der durchschnittlich abgehobene Betrag sind in der Schweiz höher als in Schweden. So tätigen 58 Prozent der Befragten in der Schweiz ein bis dreimal pro Woche Bargeldbezüge am Geldautomaten (Schweden: 31%). Jeder fünfte der befragten Schweden gab gar an, niemals Bargeldbezüge zu tätigen (Schweiz: 1%).

- Ein Schwede hat umgerechnet zwischen CHF 11 und 56 (resp. zwischen SEK 100 und 500) im Portemonnaie, während es bei einem Schweizer durchschnittlich CHF 133 sind.

- 62 Prozent der befragten Schweden gab an, im letzten Monat die mobile Bezahl-App Swish benutzt zu haben (2014 waren es erst 10%). In der Schweiz beläuft sich dieser Wert für Twint, Apple Pay und Samsung Pay auf 36 Prozent (da das Sample in der Schweiz aber tendenziell zu jung ist, kann davon ausgegangen werden, dass dieser Wert für die gesamte Schweiz tiefer ist).

- Der häufigste Bargeldbezug eines Schweden beträgt rund CHF 56 (30% aller Bezüge). In der Schweiz heben hingegen mehr als die Hälfte der Personen durchschnittlich zwischen CHF 100 und CHF 250 ab.

- 7 von 10 Schweden geben an, unter den heutigen Umständen ohne Bargeld auszukommen. In der Schweiz behaupten rund 5 von 10 Personen, ohne Bargeld auskommen zu können.

Insgesamt kann festgestellt werden, dass sich die grössten Unterschiede im Zahlungsverhalten bei der Nutzung von Bargeld und von Apps mit Bezahlfunktion finden lassen. Bargeld ist in der Schweiz also tatsächlich viel beliebter ist als in Schweden.

Worauf können diese Unterschiede zurückgeführt werden?

Die oben erwähnten Unterschiede im Zahlungsverhalten können auf verschiedene Gründe zurückgeführt werden. So förderte beispielsweise eine schlechtere Bargeldversorgung in eher dünn besiedelten Gebieten in Schweden die Nutzung bargeldloser Zahlungsmittel, wohingegen die Schweiz noch immer über ein dichtes Filial- und Geldautomatennetz verfügt. Zudem müssen Händler in Schweden Bargeld nicht als Zahlungsmittel akzeptieren. In der Schweiz hingegen sind die Geschäfte von Gesetzes wegen dazu verpflichtet, Bargeld zu akzeptieren.

Eine weitere mögliche Erklärung könnten die Unterschiede in der Mentalität der beiden Gesellschaften sein. Die Werte, der Lebensstil und auch die individuellen Gewohnheiten und Präferenzen von Menschen sind stark ausschlaggebend für die Durchdringung und die Adaptionsgeschwindigkeit digitaler Technologien. Schweden gilt diesbezüglich generell als sehr technologie-affines Land. Schliesslich könnte das Aufkommen des E-Commerce ein weiterer Erklärungs-Faktor sein. Bei der Zahlungsabwicklung im Onlinehandel spielen unbare Zahlungsmittel eine zentrale Rolle. Auch in diesem Gebiet ist Schweden gegenüber der Schweiz im Vorsprung.

Vergleich mit Deutschland und Österreich

Vergleicht man die Ergebnisse aus Schweden und der Schweiz mit Studien aus Deutschland und Österreich wird rasch klar, dass unsere beiden Nachbarländer ähnlich unterwegs sind wie die Schweiz. Gemäss einer Studie der Deutschen Bundesbank zum Zahlungsverhalten der Deutschen Bevölkerung (2017) ist Bargeld immer noch das meistgenutzte Zahlungsmittel. Jedoch verzeichnen moderne Zahlungsmittel wie kontaktlose Kartenzahlungen, Internet- und mobile Bezahlverfahren hohe Wachstumsraten.

Auch laut der Zahlungsverhaltensstudie der Österreichischen Nationalbank (2016) spielt das Bargeld weiterhin eine dominante Rolle im Zahlungsverkehr, denn 82 Prozent der Zahlungen im Jahr 2016 wurden in bar getätigt. Die Studie hebt hervor, dass der Bargeldanteil seit 2011 zwar gesunken ist, aber bei kleineren Beträgen immer noch deutlich überwiegt. Beispielsweise werden 92 Prozent der Zahlungen unter EUR 10 in bar abgewickelt, obwohl es auch in Österreich valable Alternativen wie kontaktloses Bezahlen oder mobile Zahlungslösungen gibt.

Fazit

Anhand des obigen Vergleichs wird klar, dass sich das Zahlungsverhalten der schwedischen gegenüber der Schweizer Bevölkerung ziemlich stark unterscheidet. Auffällig ist vor allem, dass die Mobile App Swish deutlich stärker genutzt wird als Twint, Apple Pay oder Samsung Pay hierzulande. Ebenso fällt auf, dass Kleinstbeträge unter CHF 10 in Schweden überwiegend mit der Debitkarte bezahlt werden, derweil Schweizer diese Kleinstbeträge fast ausschliesslich in bar begleichen.

Wird sich die Schweiz bezüglich Bezahlverhalten in eine ähnliche Richtung entwickeln wie Schweden? Einige Indikatoren, wie zum Beispiel die Verlagerung zum eCommerce und mCommerce oder die zunehmend rasante Adaption der Kontaktlos-Bezahlfunktion, sprechen dafür. Gleichzeitig gibt es auch einige Beschleunigungs-Faktoren in Schweden – insbesondere die teilweise unbefriedigende Bancomat-Abdeckung – welche in der Schweiz so nicht gegeben sind. Insofern kann erwartet werden, dass die Entwicklungen hierzulande weiterhin langsamer ablaufen als in Schweden.

Der Artikel stammt vom IFZ Blog der Hochschule Luzern.

The post Schweden vs Schweiz: Unterschiede im Mobile Payment; Swish vs Twint appeared first on Fintech Schweiz Digital Finance News – FintechNewsCH.

Join Our Telegram channel to stay up to date on breaking news coverage